반응형

연금저축계좌 연말정산 세액공제 납입한도 납입기간

연금저축계좌

연금저축 특징

-

세액공제

세액공제연간 납입금액 600만원까지 세액공제 (2023.01.01 납입분부터)

-

저율과세 및 분리과세 혜택

저율과세 및 분리과세 혜택해외주식형 및 채권형 펀드를 연금저축계좌로 투자 시 저율과세 및 분리과세 혜택

-

투자비용 절감효과

투자비용 절감효과보수도 일반 펀드 대비 저렴하여 투자비용 절감효과

-

투자 범위 확대

투자 범위 확대다양한 자산군에 투자 가능

-

자유로운 입출금

자유로운 입출금추가 납입금액에 대해서는 자유로운 입출금

(세액공제 및 운용소득 금액은 과세) -

환매수수료 없는 자유로운 전환

환매수수료 없는 자유로운 전환연금저축계좌 내에서 타 펀드 전환 시 환매수수료 없이 자유로운 전환

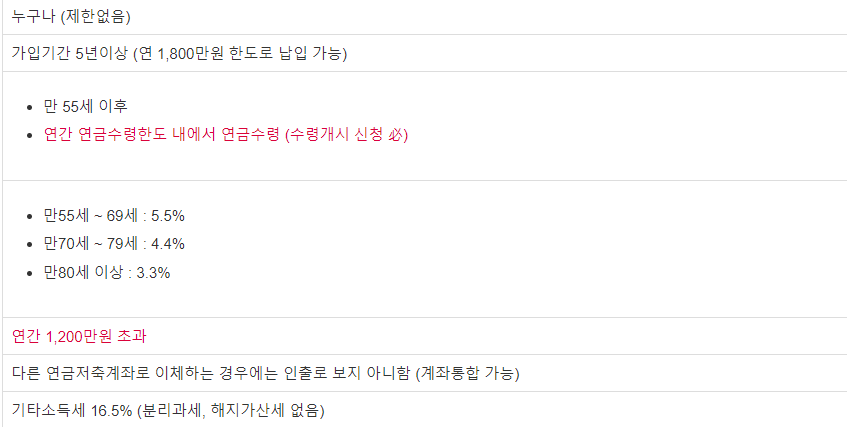

주요내용

가입대상납입요건연금수령요건연금수령시 과세종합과세 신고대상연금이전해지시 과세(연금외수령)

연금수령 한도

연금계좌 평가액분 의(11-연금수령연차)

x 120%

※ 연금수령한도 초과하여 수령하는 경우 세율을 달리 적용

세제혜택

* 근로소득만 있는 경우

(2023.01.01 납입분부터)

종합소득금액 (총 급여액)세액공제한도세액공제비율4,500만원 (5,500만원 이하)4,500만원 (5,500만원 초과)

| 600만원 | 16.5% |

| 13.2% |

업권별 연금저축 상품 비교

구분연금저축보험연금저축신탁연금저축펀드상품상품종류복수상품선택중도인출기대수익률장점단점

| 보험 | 신탁 | 펀드 |

| 공시이율형(금리연동) 확정이율형 |

안정형 (채권 90% + 주식 10%) 채권형 (채권 100%) |

국내외 채권형 및 주식형 등 다양 |

| 불가 | 불가 | 가능 |

| 불가 또는 해지환급금 중 일부 (연간 횟수 제한) |

가능 | 가능 |

| 저 (평균공시이율 3.0% 수준) | 저 (연 3% 수준) | 저~고 (상품 다양) |

| 원금+최저이율(연1~2% 수준) 보장 종신수령가능 |

원금보장 | 자산배분 및 분산투자 가능 해외펀드에 대한 절세 가능 중도인출 가능 |

| 낮은 수익률 (공시이율 인하 가능) 높은 수수료 (평균7년 이상 투자시 원금) 중도인출 곤란 |

낮은 수익률 | 원금 손실 가능성 |

| 자산배분 및 분산투자 의미 없음 | ||

연금펀드 투자수익률 차이 예

삼성클래식차이나본토연금증권자투자신탁H(주식)에 원금 1,000만원 투자, 연 수익률 5%가정

(단위 : 만원, %p)

투자기간은행/증권사(A)(총보수 1.65%)타사 온라인(B)(총보수 1.175%)키움증권(C)(총보수 0.98%)금액 차이수익률 차이C-AC-BC-AC-B

| 5년 | 1,179 | 1,206 | 1,218 | 39 | 11 | 3.9 | 1.1 |

| 10년 | 1,390 | 1,456 | 1,483 | 93 | 28 | 9.3 | 2.8 |

| 15년 | 1,639 | 1,756 | 1,806 | 167 | 50 | 16.7 | 5.0 |

| 20년 | 1,933 | 2,119 | 2,200 | 267 | 81 | 26.7 |

반응형

LIST

'경제, 비지니스 > 금융 정보' 카테고리의 다른 글

| 연말정산 기간, 하는 법 공제 항목은 환급 받는 절세 방법 (기납부세액 미리보기 서비스 환급 후기) (0) | 2023.01.03 |

|---|---|

| 2023 연말정산 미리보기 확인하기 (0) | 2023.01.03 |

| 서민지원금융센터 햇살론 재대출 금리 정부지원 (직장인 채무 대환대출 통합센터) (0) | 2022.12.29 |

| 커피하우스 추천코드 주식 100% 무료지급 이벤트 1월 앱테크 돈버는어플 추천 (0) | 2022.12.28 |

| 머니무브 대출한도 간편조회 신용점수 영향없는 대출한도조회 3.8% 금리 (0) | 2022.12.28 |

최근댓글