종합부동산세 합산배제신고 방법 (요건 조건 서류)

종합부동산세합산배제신고 방법에 대해 알아볼게요.

일단조건은 아래와 같습니다.

임대주택 유형별 합산배제 요건(「종합부동산세법 시행령」 제3조)

1) ’18.3.31.이전에 임대사업자 등록과 사업자등록을 한 주택

2) ’18.4.1.~’20.8.17. 사이 임대사업자 등록과 사업자등록을 한 주택

3) ’20.8.18. 이후 「민간임대주택에 관한 특별법」제5조제1항에 따라 등록 신청(같은 조 제3항에 따라 임대주택 추가를 위한 변경신고 포함)한 경우부터 적용(2020.10.7.개정)

4) ①개인:1세대가 국내에 1주택 이상을 보유한 상태에서 세대원이 새로 취득한 조정대상지역에 있는 장기일반민간임대주택은 제외(2018.10.23.단서 신설)

②법인:법인 또는 법인으로 보는 단체가 조정대상지역의 공고가 있은 날(이미 공고된 경우 ’20.6.17.)이 지난 후에 사업자등록등을 신청한 조정대상지역에 있는 장기일반민간임대주택은 제외(2020.8.7.단서 신설)

※ ’20.7.11.이후 종전의 민특법 제5조제1항에 따라 등록신청한 같은 법 제2조제5호에 따른 장기일반민간임대주택 중 아파트는 제외(2020.10.7.단서 신설)

5) ’19.2.12. 이후 최초 체결(갱신)하는 표준임대차 계약을 기준으로 이후 임대차 계약을 갱신하거나 새로 체결하는 분부터 적용, 임대료등 증액 청구는 임대차계약의 체결 또는 약정한 임대료 등의 증액이 있은 후 1년 이내에는 불가

6) 영 시행일(’21.2.17.)이후 신규 임대등록 주택분부터 적용(2021.2.17.개정)

7) ’05.1.5. 이전 임대사업자등록을 하고 임대하고 있는 경우

아이폰13 프로, 아이폰13 프로 맥스 달라진점 (주사율 카메라 카툭튀 가격 색상 시에라블루) 아이

아이폰13 프로, 아이폰13 프로 맥스 달라진점 (주사율 카메라 카툭튀 가격 색상 시에라블루) 아이폰 12 프로 사전예약 >>>아이폰 자급제폰 시리즈 바로가기 내달 한" data-og-host="jongy0644.tistory.com" data

jongy0644.tistory.com

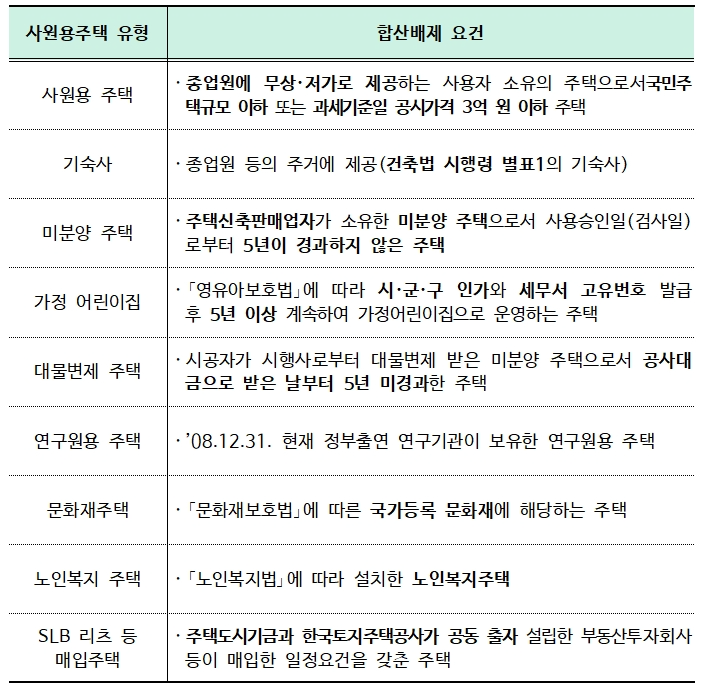

□ 주요 합산배제 사원용 주택 등(「종합부동산세법 시행령」 제4조)

□ 주택 건설업자의 주택신축용 토지(「조세특례제한법」 제104조의 19)

○주택 건설사업자 등이 주택건설을 목적으로 취득한 종합합산토지로서 취득일로부터 5년 이내에 「주택법」에 따른 사업계획 승인*을 받을 토지

*취득일로부터 5년 이내 「주택법」에 따른 사업계획 승인을 받지 못한 경우 경감 받은 세액과 이자상당가산액 추징

[롯데카드] 정부 상생 소비지원금 참여 신청 방법 안내 미리 알림 신청 (사용처 불가업종 총정리)

[롯데카드] 정부 상생 소비지원금 참여 신청 방법 안내 미리 알림 신청 (사용처 불가업종 총정리) >>아이폰 자급제폰 시리즈 바로가기 내달 한" data-og-host="jongy0644.tistory.com" data" data-og-host="jongy0..

jongy0644.tistory.com

정부지원 저금리 대출 총정리 (새희망홀씨 햇살론 지원대상 금리 한도 제출서류)

정부지원 저금리 대출 총정리 (고금리 신용대출, 정부 지원 저금리 대출로 갈아타자) 쿠팡 아이폰 13 사전예약 카드할인 핑크 가격 최저가 바로가기 (자급제폰 단점 장점) 쿠팡 아이폰 13

jongy0644.tistory.com

'경제, 비지니스 > 부동산, 세금' 카테고리의 다른 글

| 군산 은파호수공원 오투그란데 분양일정 청약정보 (0) | 2021.10.01 |

|---|---|

| 전주 에코시티 데시앙 15블럭 분양일정 (민간임대주택 장점 단점) 백석저수지와 세병호 뷰 (0) | 2021.09.30 |

| 청년 1240호 신혼부부 4200호 풀옵션 청년 신혼부부 시세 50% 매입임대주택 입주시작 (0) | 2021.09.28 |

| 재산세 납부방법 조회방법 납부기한 무이자 할부 신용카드 총정리 (2021년 9월 ) (0) | 2021.09.24 |

| 위택스 재산세 납부 방법 조회방법 카드사별 납부 혜택(재산세율 과세표준) (0) | 2021.09.24 |

최근댓글