재테크를 하는 사람들에게 특히 주의해야 할점은

신용카드 사용입니다.

돈이 없어도 구매를 할 수 있다는

그 편리함이 사람들을 과소비 하게 만들죠.

플라스틱 카드 한장으로 모든 것을 구매할 수 있는

좋은 세상이지만 한순간에 빚더미에

빠질 수도 있다는 얘기에요.

반면에, 계획에 맞게 현명하게 사용하면

카드사 혜택을 누리거나,

신용등급을 올리는 등 이로운 점도 있습니다.

신용카드는 먼저 구매를 하고

추후 카드사에 결제를 하는 시스템인데요.

많은 분들이 월급날 또는 월급 다음날로

결제일을 지정합니다.

월급을 받은 직후이기 때문에 아마 카드값을

연체할 일이 거의 없기 때문에 그러겠지요?

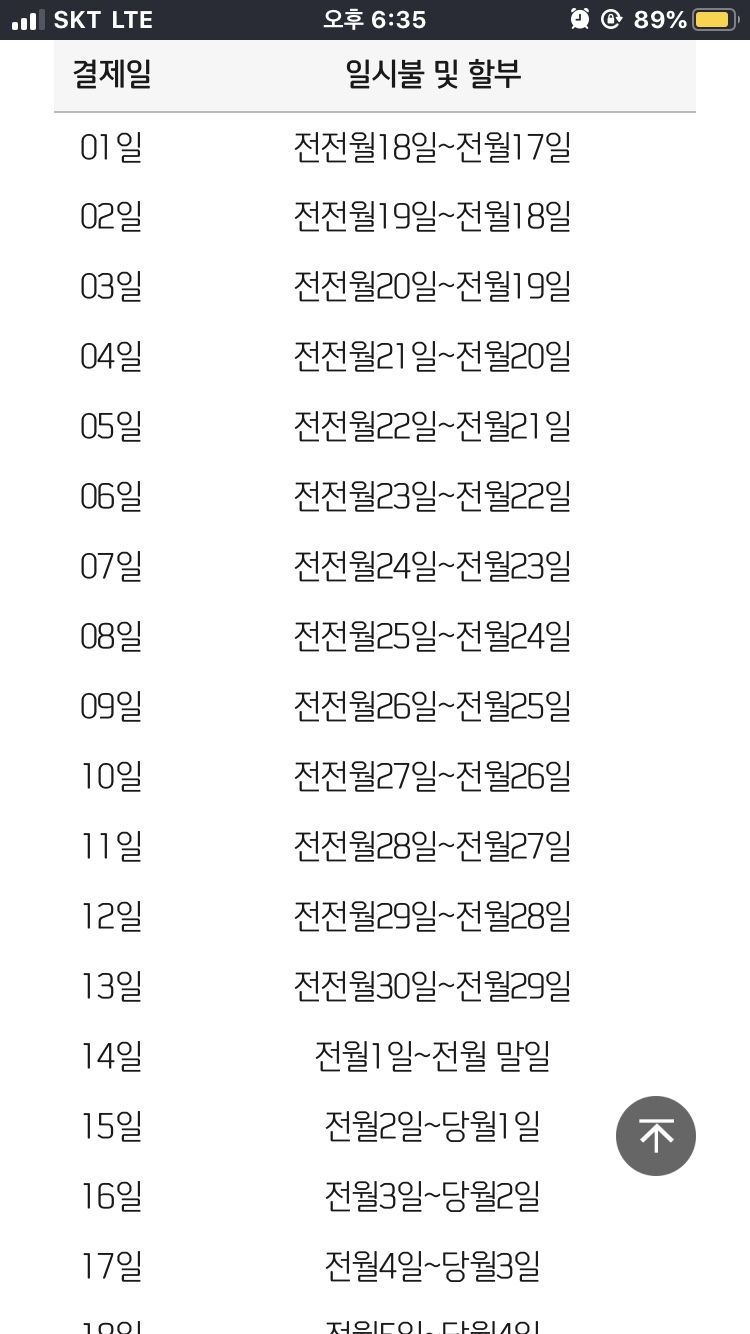

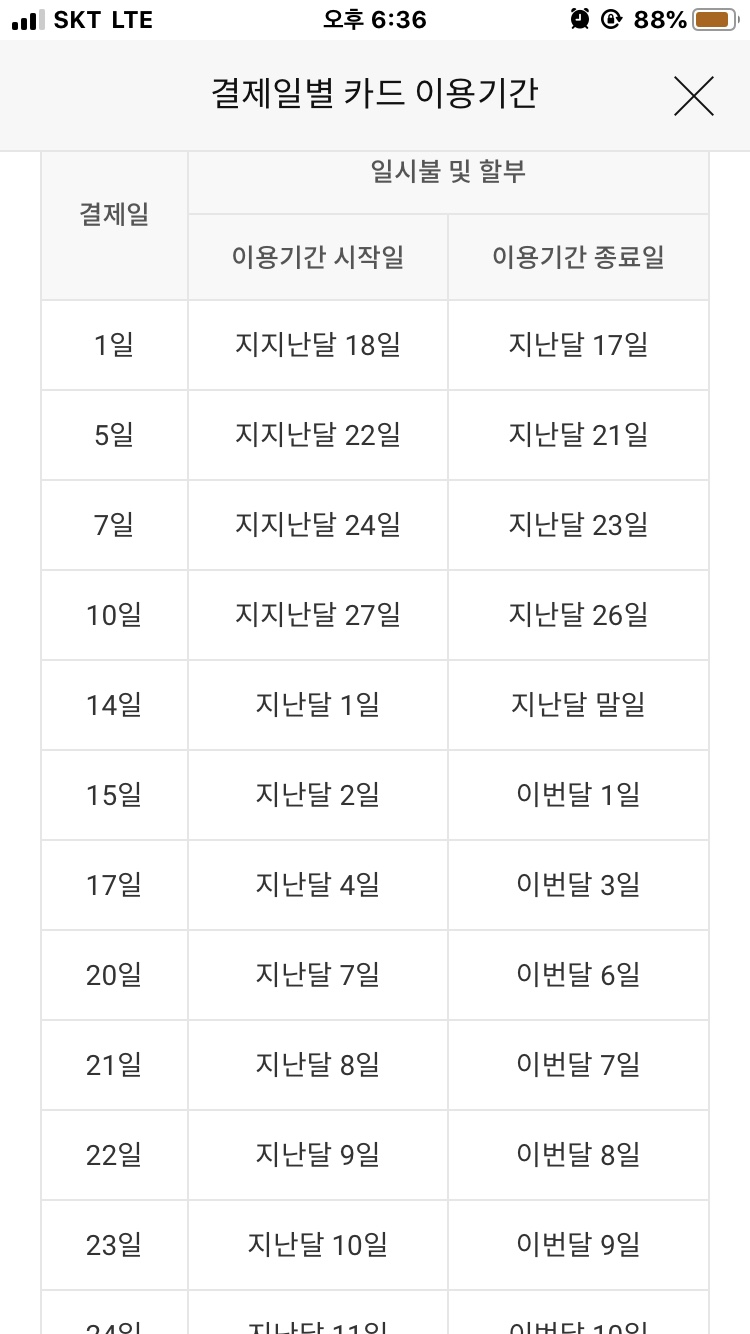

월급날(흔히 25일)로 결제일을 지정하면

전월 12일~당월 11일까지 사용분이 청구됩니다.

이런 경우 카드 명세서에 나오는 청구 금액은

1일~말일 까지 사용금액이 아닙니다.

모든 신용카드는 '신용공여기간' 이라는게

존재합니다.

신용카드를 사용한 날부터 결제일까지의 기간을

뜻하는데요.

일반적으로 12일에서 45일 사이입니다.

이 때문에 카드 결제일이라는게 존재합니다.

이에 대해서

결제일을 14일(사용기준 1일~말일)로

변경해야 하는 이유에 대해서 이야기 할게요.

첫째,

카드 사용금액을 확인하기 편리하다.

카드사마다 차이가 있지만

보통 13~15일로 결제일로 변경하면

매달 1일~말일 사용분이 결제됩니다.

(각 카드사별로 상이하며

제가 주로 사용하는 신한카드는 14일입니다.)

월 단위로 달력이 끊어지듯

사용금액도 월 기준에 맞춰 확인하는게

소비패턴이나 사용금액 확인 면에서 훨씬 낫습니다.

(무조건 14일이 아니라 카드사마다 상이하니

꼭 확인하시고 변경하세요)

신한카드 결제일

롯데카드 결제일

제가 사용하고 있는 신한카드, 롯데카드는

둘 다 14일이네요.

둘째,

카드사에서 제공하는 혜택을 채우려면

카드사가 요구하는 일정 실적을 채워야 합니다.

결제일을 14일로 변경하면,

전월 실적과 실제 사용금액이 같게 보여 실적확인이

훨씬 용이합니다.

셋째,

월급을 조금이라도 아껴 생활할 수 있다.

월급을 25일에 받았다고 가정하면,

카드 결제일인 14일까지 약 2주가 넘게 남습니다.

카드 결제일이 아직 남았기 때문에

소비에 있어서 조금이나마 위축될 수 있지 않을까

싶습니다.

(이건 제 개인적인 생각)

마지막 정리 및 주의사항

-.거래 중지중이거나 2개월 이내에 결제일 변경

이력이 있으면 변경이 안됩니다.

-.카드사별 결제일이 상이하니 꼭 참고하여

결제일 변경하기

-.카드 결제일 변경은 카드사 어플이나

홈페이지에서 간편하게 변경 가능합니다.

'경제, 비지니스 > 금융 정보' 카테고리의 다른 글

| 환율 용어 기초상식, 꼭 알아야 합니다. (0) | 2020.03.22 |

|---|---|

| 연준 금리인하에도 환율이 오르는 이유 (0) | 2020.03.20 |

| 국제유가 폭락 이유 (0) | 2020.03.19 |

| 금값이 오르는 이유(gold price) (0) | 2020.03.18 |

| 달러(dollar), 환율(exchange), 금값, 국제유가 상관관계 (0) | 2020.03.18 |

최근댓글