주택담보대출 보금자리론 대출자격 금리 한도

패닉바잉, 영끌을 이끌었던 세대

지금은 안녕하신가요?

많은 분들이 영끌을 하는데

보금자리론을 이용했을 테데요.

오늘은 보금자리론 주택담보대출에 대해 알아보겠습니다.

며칠전에 보금자리론 갭투자 막는다는 기사가 나왔습니다.

보금자리론은 시중은행보다는 저렴한 대출상품입니다.

고정금리로 최장 40년까지 보장해 주기 때문에 처음 집을 마련하는 분들에게 부담을 덜어주고자 만든 한국주택금융공사의 대출 상품입니다.

정부에서는 투자에는 이용하지 말라는 취지로

3년마다 추가 주택 취득 여부를 확인했습니다.

추가 주택이 있다면 1년 안에 추가 주택을 처분하면 대출을 유지할 수 있었습니다.

사실상 보금자리론 대출을 받고도 약 4년동안은 추가 주택으로 갭투자가 가능한 셈이었습니다.

이제는

1년마다 추가주택 여부를 확인하고, 추가 주택이 있을 시 6개월 안에 처분하는 것으로 단축했습니다.

현재 양도소득세가 2년 미만 보유시 최대 60~70% 까지니, 1년 6개월동안의 갭투자는 사실상 시세차익을 보긴 어렵겠다는 판단입니다.

보금자리론이란?

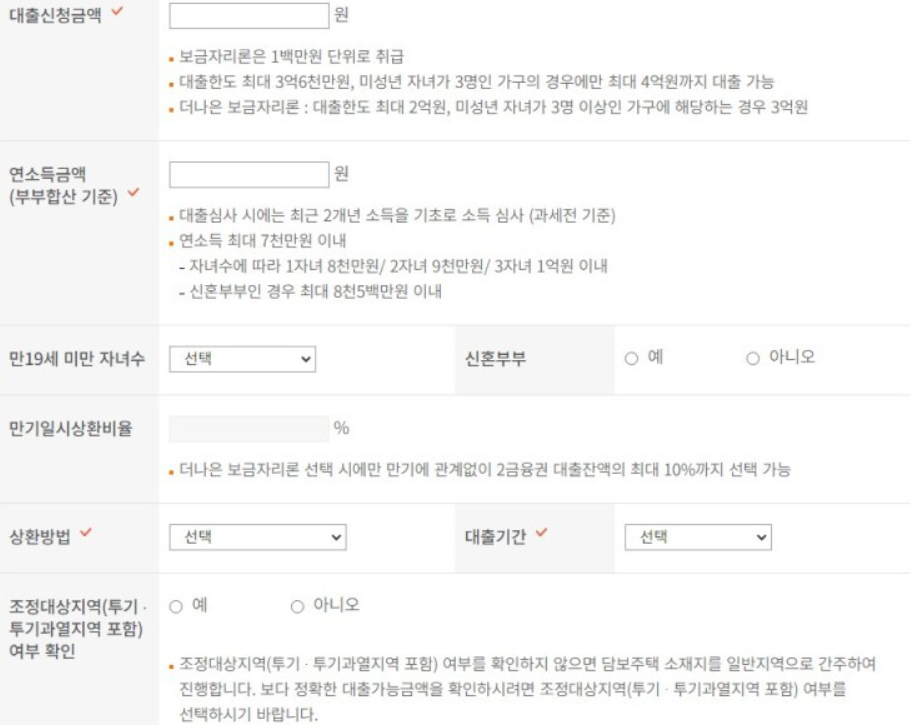

보금자리론은 연소득 7000만원 이하의 개인, 또는 연소득 8500만원 이하의 신혼부부가 주택가격 6억 이하와 실거주 1년 조건을 갖추면 집값의 최대 70% (최대 3.6억)까지 대출해주는 한국주택금융공사의 정책 상품입니다.

보금자리론에서의 기준 주택가격 6억 이하 때문에 작년 서울 도심의 6억 이하 주택의 패닉바잉, 풀매수가 이어지기도 했었습니다.

보금자리론은 신규 주택구입 시 담보대출은 물론, 전세금 반환, 기존 주택담보대출 상환시에도 이용이 가능합니다.

보금자리론 대출 자격 (소득기준)

- 무주택자, 또는 1주택자(일시적 1가구 2주택)

-연소득 7000만원 이하 (개인 또는 부부합산)

-신혼부부 합산 연소득 8500만원이하 (혼인신고 7년이내 또는 예비 부부)

-다자녀 가구일 경우 자녀 수에 따라 연소득 별도 규정

보금자리론 대출 한도 및 금리

-최대 3.6억원 (3자녀 가구 기준 최대4억원)

-LTV 최대 70% (지역별로 상이)

-금리: 약3~3.4% (대출 실행일부터 만기까지 고정금리)

-거치기간은 없으며, 3년 이네 상환 시 최대 1.2% 이내에서 조기상환 수수료 발생

보금자리론 대상주택 및 전입조건

-아파트, 연립주택, 다세대주택, 단독주택 (주거용 오피스텔, 근린생활시설, 숙박시설은 제외)

-담보주택의 평가액 6억 이하 주택

-보금자리론 대출 실행 이후, 대출일로부터 3개월 이내 전입 완료 되어야 하며, 1년간 거주조건.

-거주조건을 어길 경우 , 3년간 보금자리론 신규이용이 제한

보금자리론대출 조건이나 방법이 까다롭게 느껴질 수도 있는데요

현재 한국주택금융공사 홈페이지를 들어가면 예상 대출금액을 조회할 수 있습니다.

보금자리론 대출이 현재는 DSR 적용이 안되고 있지만

현재 이를 이용한 서울의 6억 이하의 아파트는 없습니다.

정부의 강화되는 대출 규제에 따라 보금자리론의 DSR 적용도 가능할 수도 있지 싶습니다.

일부 지역을 제외하고는 이 보금자리론을 이용하여 주택을 구입하는데 어렵지 않았다면, 이제 이 보금자리론을 이용하는 것 조차 어렵게 됐습니다.

보금자리론 대출금리 조회 바로가기

서울시 4무금융 중저신용자 대출 신청방법, 한도, 자격, 조건 (신용보증재단 대출잘되는곳)

서울시 4무금융 중저신용자 대출 신청방법, 자격, 조건 근로자 대상 통합대출 금리비교 한도조회 (대출승인 잘되는곳 정부지원 햇살론 비교) 근로자 대상 통합대출 금리비교 한도조회 (대출

jongy0644.tistory.com

'경제, 비지니스 > 부동산, 세금' 카테고리의 다른 글

| 부동산 중개보수 계산기 중개수수료율표 (오피스텔, 주택) +햇살론 주택담보대출 (0) | 2022.02.18 |

|---|---|

| 부동산 중개수수료 계산방법 복비 계산기 (+중개수수료율표 기준과 전세사기란?) (0) | 2022.02.18 |

| 중소기업 청년전세대출 소득 기준 연봉 금리 신청시기 서류 총정리 (버팀목 전세대출 비교) (0) | 2022.01.08 |

| 자동차세 연납신청 방법 9.15%할인 세액공제 (0) | 2022.01.03 |

| 2022년 바뀌는 부동산 제도, 집값 오를까? (0) | 2022.01.03 |

최근댓글