치매보험 100세시대 안넣을수도 없고 안넣을려니 찜찜합니다.

오늘은 치매보험 가격 추천 및 주의사항에 대해 알아볼게요.

20년동안 해지할수도 없는 보험이므로 잘알아보고 무분별하게 넣지 않도록 파악해 보겠습니다.

치매보험 꼭 가입해야 할까?

여러분 주의에 또는 가족사항중 치매가 있으신가요?

가족 사항중 그런게 없다고 하는데, 보험사 또는 FC는 100세 시대에 어떻게 될지 모른다.

당뇨가 있거나 혈관쪽에 문제가 있으면 치매가 올 확율이 높다고 자꾸 자신의 생각을 변하게 합니다.

그래서 가입하게 되죠.

뭐 가격대가 나쁘지 않다면 좋은 상품들이 많으니 가입하는것도 좋습니다.

하지만 팩트가 중요하죠.

보통 치매보험은 20년 납부입니다.

그리고 이자율이 2.6%부터 더 높은것도 있고 일반 저축성보다 이자율이 좋습니다.

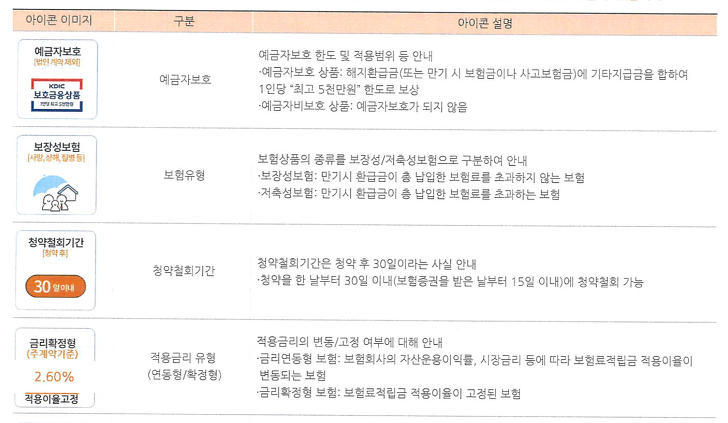

위에 보시면 알겠지만 예금자보호를 받아서 5천만원 한도까지 보호를 받을수 있습니다.

청약철회기간은 30일 이내라고 되어 있으며, 확정금리도 명확히 명시되어져 있습니다.

좋은 점만 있느냐 그것도 아니다 아래사진을 참고해 봅니다.

간과 하면 안될사항이 해지환급율입니다.

20년동안 넣는동안 그안에 해약하게 되면 단한푼도 돌려 받을수 없다. 해지환급금 0원 이라고 명시가 되어 있기 때문입니다.

아무생각없이 이자율이 높으니 20년 넣고 해약하면 140%이상의 이자를 받는것만 좋다 생각하지말고 그전에 혹시나 해약할 일은 없는지 꼭 고민해야합니다.

치매보험 보장내역

치매보험을 취급하는 보험사 마다 다르다 위는 ING생명으로 개인적으로 보았을시 타 보험 치매보험보다 보장율 및 지급사항이 까다롭지 않다. 단 금액은 타 보험사보다 대략 1만원 정도 높게 책정 되는것 같습니다.

이렇게 금액의 차이가 나는것은 보장내역 때문입니다.

보험사 마다 다르지만

일반 보험사보다 치매보험이 비싸다면, 위사항을 채크해야 한다. 경도치매 부터 지급이 가능한지 말입니다.

이왕 치매 보험을 든다면, 1만원을 더 주더라도 초기판정부터 받을수 있는 보험에 드는것이 훨씬 효율적이기 때문입니다.

치매보험 가격

대략적으로 나이 40세기준으로 위와 같은 금액으로 측정됩니다.

보통 4만원 후반대 정도의 가격이 나온다. 또한 위 표를 보면 아시겠지만

20년 만기후 해지 환급금이 발생합니다.

일반적 보험사는 3-4만원대입니다.

20년뒤 140%의 수익율을 보입니다.

40년뒤 최대 204% 수익율 상당히 높은데요.

현재 40살이라면 40년뒤 80살에 위 보험을 들고 있다면 과연 당신은 해약할수 있을까?

40년이후부터는 이자율이 점차적으로 위험도가 높아지므로 환급율이 적어집니다.

100세 시대 많은 사람들이 치매에 걸린다고 합니다.

즉 이자율이 높으니 저축이다 생각하고 넣자고 생각하는분이 대다수라 여겨집니다.

한번 넣고 나면 20년동안 해약할수 없으며,(환급금이 없기떄문에 해약하면 절대 안된다) 20년 지난후 혹시나 모를 걱정때문에 당연히 해약은 할수가 없습니다.

그것이 사람 심리이기 때문에 보험사 또한 이러한 조건을 걸어도 결코 손해보는 장사라 생각하지 않습니다.

처음에는 모두다 20년 채울것 같지만

보험사 조사에서 보듯이 20년동안 계속 유지하는 사람은 정말 드뭅니다.

보험사는 그것을 계산에 넣었을것이며, 또한 20년 동안 유지한 사람들은 대부분 그래도 여유가 되는 사람인데 굳이 향후 위험도가 더욱더 높은 나이에 이보험을 해약할것이냐도 아닙니다.

이렇게 20년넣고 해약하는 사람이야 말로 보험공부 다시해야 하는 사람입니다.

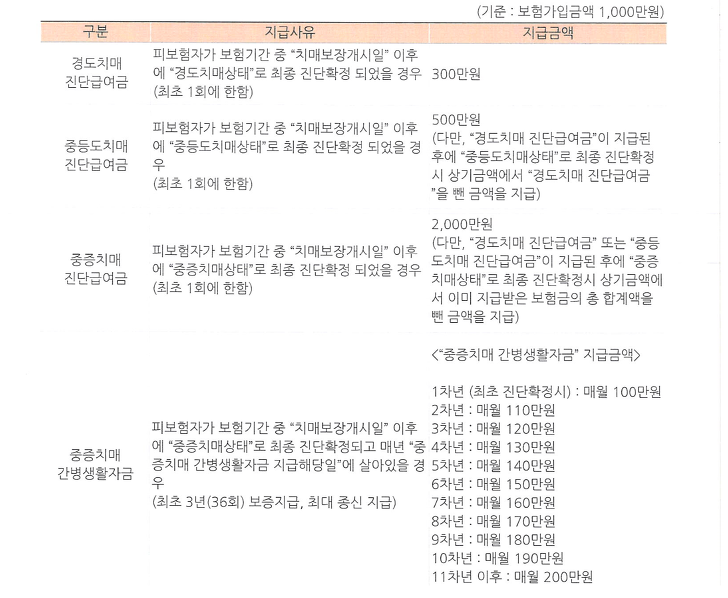

치매보험의 핵심은 바로 진단비와 매달 지원하는 간병생활지원비입니다.

위 앞에 사진을 보면 매월 100만원씩 치매확정을 받으면 줍니다.

그 뒤 1년뒤에는 110만원 2년뒤에는 120만원 이렇게 점차적으로 올라갑니다.

치매보험 개인적 의견

요즘보면 보험사들이 예전처럼 환급금이 없고 만기가 끝나면 보장이 기존비슷한 보험보다

누가 보기에도 보장이 좋은 보험들을 많이 출시합니다.

20년동안 꾸준히 못내고 실패한 사람들의 돈을가지고 살아남은 사람에게 지급하는 게임인 것입니다.

그럴듯 해보이지만, 정말 머리굴려 생각해보면 과연 이중에 얼마나 많은 사람들이 타지도 못하고 그냥 지나칠까?

여기서 핵심은 40세에 납입하고 80세에 보험을 타면 이자율까지 좋은데 나이가 드니 타는것보다 가지고 가는게 좋겠습니다.

치매걸릴 확율은 적다 치매보다 그냥 병걸려서 돌아가실 확율이 더 높습니다.

80세때 타지못하고 나두면 환급금이 줄어들게 됩니다.

그것도 10년 이내로 급격하게 환급금은 줄어든다 92세때 돌아가시면 결국 0원이 됩니다.

보험은 저축이 아니다. 저축은 내가 필요할때 언제든 찾을수 있는것이 바로 저축인것이다.

화폐의 가치를 빼면 그야말로 20년동안 보험사는 그돈을 줄필요없고 그뒤 화폐의 가치는 줄어듭니다.

우리가 현명하게 생각하고, 혹하지 말아야 한다고 생각이 든다. 물론 여유가 되거나 나는 충분히 가져갈수 있다 여기는 분들은 꽤 괜찮지 않은가? 하지만 먹고살기 힘든 나는 안되겠다.

미래 치매까지 챙길 여력이 나는 안된다. 앞으로도 돈들어갈일이 너무나도 많기에 더이상 보험에 들어갈돈은 정말 심사 숙고 해야하기 때문이다. 저의 생각이 도움이 되셨는지 모르겠네요 만약 저와 같은 분석을 하시는분이라면 발자취 남기고 가셨으면 좋겠습니다.

종부세 계산기 없이 계산하는 방법

종부세 계산기 없이 계산하는 방법 국세청이 11월 23일 종합부동산세 고지서를 발송하고 있습니다. 작년보다 2배 높아진 종합부동산세 기준과 납부기간, 상세조회 및 계산하는 방법에 대해 알

jongy0644.tistory.com

내집마련 디딤돌대출 조건, 한도, 서류

내집마련 디딤돌대출 조건, 한도, 서류 (계약갱신청구권) 오늘은 내집마련 디딤돌대출 조건, 한도, 서류 등에 대해서 정리해볼게요. 많은 사람들에게 핫한 부동산입니다. 주식시장도 핫하지만

jongy0644.tistory.com

'경제, 비지니스' 카테고리의 다른 글

| 머피의 법칙(Murphys law), 하인리히 법칙(Heinrich’s law), 피그말리온 효과(Pygmalion effect), 베르테르 효과, 플라시보 효과, 스티그마 효과, 링겔만 효과 뜻 (0) | 2020.05.03 |

|---|---|

| 쿠팡 아이폰SE2 사전예약 공기계 할인(4.29~5.5), 아이폰SE2 싸게 사는 방법 (0) | 2020.05.01 |

| 면세점 명품 아울렛에 판다. 어떤 브랜드? 어떤 제품 나올까? (0) | 2020.05.01 |

| 부처님오신날 유래, 뜻, 의미 (0) | 2020.04.29 |

| 근로자의날 은행, 우체국, 병원 휴무 여부 (0) | 2020.04.29 |

최근댓글